|

|

早前談及香港私人住宅由九十年代起計之價格表現,發現「E*」類大面積住宅單位比其他面積較少之A、B、C及D類型單位優勝,今期則細究倘若投資期有不同長短,是否仍是投資大面積住宅單位有着數。數據來自政府的差餉及物業估價署,觀察如下:

一) 投資期越長,買E類大面積住宅單位越着數 = 由1993年1月「按月」起計,我們假設用不同長短之投資期,由持有物業半年、一年、二年至五年、七年和十年,舉例如由93年1月買入短炒半年,即93年7月便放售,又或95年8月買入持有五年,2000年8月賣出等,如此類推,發現年期越久,E大面積單位價格回報表現越佔優。粗畧說,五年或以上之投資期,E大面積單位包辦了絕大部份的冠席。相反,年期兩年或以下的,E大面積單位就不一定勝出。

要注意的是,「勝出」不一定表示有得賺,只要比別的類型住宅於同期蝕得最少也可勝出。再者,價格回報純以買入賣出價格指數計算,並沒有包括交易費用、稅項及租金回報等。

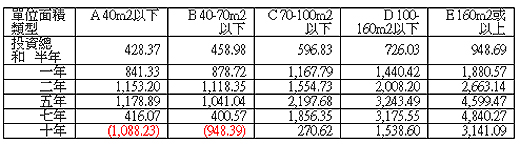

二) 大面積單位價格回報之勝出率高 = 假設由93年1月起,按上述不同長短之投資期,每月皆出擊,會有以下現象 [見表1]。若將每次出擊當一塲賽馬看,短途的(二年或以下投資期),大面積單位有五成左右奪標機會,長途的(五年或以上),差不多包辦冠軍。當然,心水清之讀者會察覺年期越長,總出擊次數便較少,如半年投資期的由93年1月起計可有二百多次機會,十年投資期的只有九十多次。

三) 大面積單位之總「獎金」也最高 = 無論是短途之半年、一年及二年,或長途之五年、七年及十年,假設按月出擊兼定時放售,又當每次金額皆為$100,過程會有時賺有時蝕,將每次之賺蝕總和起來,仍是E類大面積單位成績最好 [見表2]。

四) 投資期越久,價格回報距離越大 = 將上述E類大面積單位之總和分別除以同投資年期之ABCD型單位,可發現年期越久,大面積單位之回報越拋離,隨時贏幾個馬位。舉例如半年期之 E/D及E/C分別是1.31和1.59,但十年期的就變為2.04與11.61了。

大面積單位通常「非豪則貴」,且多位於優勝地點,所以說地產是投資地點並非無道理,只是在上述研究過程裡,我們發現若只「間中」做買賣,就算是E類大面積單位也可損手爛腳。亦即是說,不可不理timing [時控],若真的不理,唯有就如上述之顯示,不但要長線,且銀彈十足塲塲買。

*註:這ABCDE住宅分類是以單位面積為基礎、A最細,E最大,是差餉及物業估價署所採用的。

作者/聯絡:鍾維傑,香港大學建造理學士,香港大學建造學士,美國麻省理工學院房地產碩士,英國皇家測量師學會會員,香港測量師學會會員,美國工程造價師學會會員,加拿大測量師學會會員,香港設施管理學會會員,英國皇家特許測量師,英國皇家特許項目管理測量師,香港註冊測量師,香港註冊房地產中介人,資深專業設施管理人員,加拿大註冊測量師,美國房地產投資信託基金協會會員,電郵stephenchung@real-estate-tech.com。

|

|

|